| 栏目导航 | |

| 栏目更新推荐 | |||||||||||||||||

|

|||||||||||||||||

| 点击TOP(10) | |||||||

|

|||||||

| 图片文章 | |||||

|

|||||

|

|||

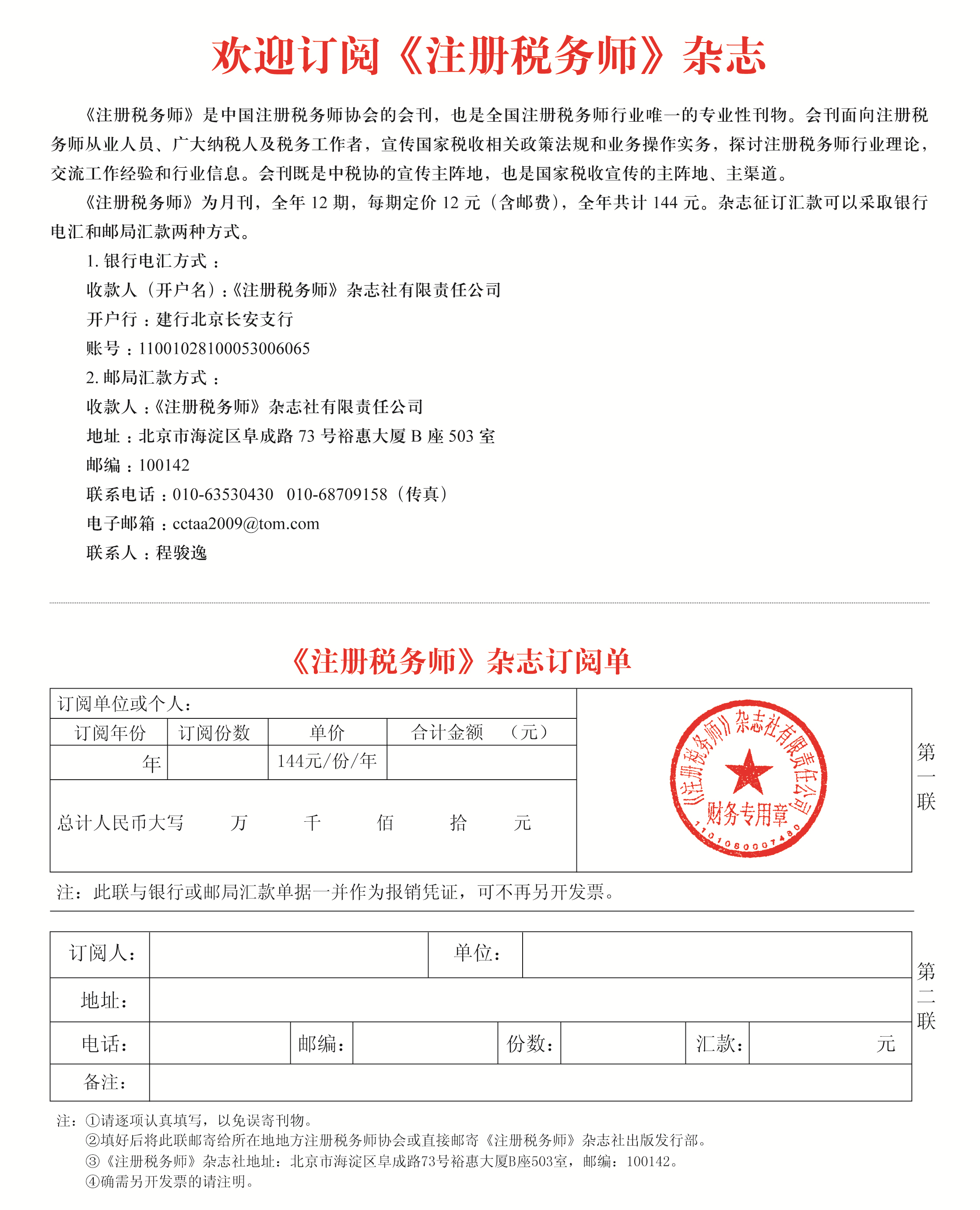

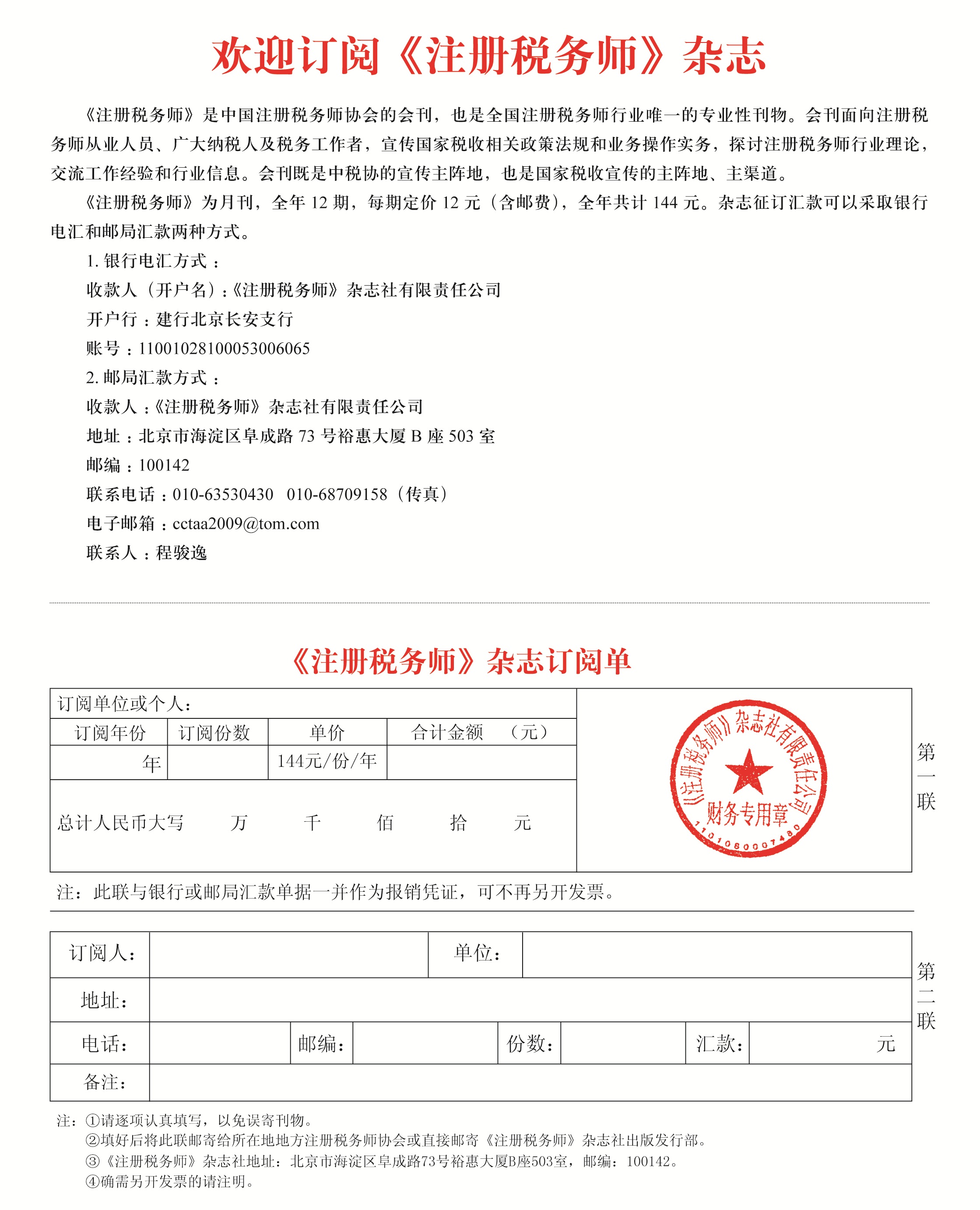

| 关于转发中税协征订《营业税改征增值税学习辅导参考材料》的通知 |

| 文章来源:本站原创 点击数: 更新时间:2013-04-27 【字体:缩小 正常 放大 | 双击自动滚屏】 |

厦门市注册税务师协会

厦税协发[2013]015号

关于转发中税协征订《营业税改征增值税学习辅导参考材料》的通知 各税务师事务所: 请有需求的用户,按中税协关于《营业税改征增值税学习辅导参考材料》的通知执行,抓紧自行向出版社订购。

厦门市注册税务师协会 二0一三年四月二十六日

关于征订《营业税改征增值税学习辅导参考材料》的通知

中税协秘发[2013]023 各省、自治区、直辖市和计划单列市注册税务师协会: 继全国十二省市开展营业税改征增值税(以下简称“营改增”)试点后,近日,国务院总理李克强主持召开国务院常务会议,决定从 一、《参考材料》的内容。《参考材料》的具体内容分为综合介绍、“营改增”专栏目录、文件摘编、案例解析和操作要点等五部分。此次再版将进一步补充完善“营改增”相关政策性文件、更新“营改增”专栏目录,以便使用者方便对应查找;此外,为突出《参考材料》在业务工作中的实用性,增加部分最新案例,通过案例解析帮助使用者了解并掌握“营改增”的相关政策及其应用。《参考材料》对于试点地区,特别是即将纳入“营改增”税制改革的非试点地区的税务师事务所及其注册税务师更具有现实的指导意义,不仅可以作为注税行业开展相关业务的学习参考,也可以作为辅导客户的参考资料。 二、请各省、自治区、直辖市和计划单列市注册税务师协会接此通知后组织相关的征订工作,并将汇总订数于 联 系 人:中税协业务部瞿冰若 联系电话:010-68413988-8405 手 机:13911020110 电子邮箱:yzb@cctaa.cn 三、《参考材料》为内部使用,非公开发行,中税协只按20元成本价收取工本费。征订发行工作由《注册税务师》杂志社负责。请各地认真填报《营业税改征增值税学习辅导参考材料》订单回执(详见附件)并及时报送。为防止邮寄丢失,对事务所、税务师及其他单位和个人直接向杂志社订购的,将统一挂号邮寄到所在地注册税务师协会。 联 系 人:《注册税务师》杂志社发行部 程骏逸 联系电话:010-63530430,010-68709166-6515 手 机:13910218895 传真电话:010-68709158,63530430 电子邮箱:cctaa2009@tom.com 中国注册税务师协会秘书处 二○一三年四月十八日 |

|

|

| 【发表评论】【加入收藏】【告诉好友】【打印此文】【关闭窗口】 |

| 关于〖关于转发中税协征订《营业税改征增值税学习辅导参考材料》的通知〗的最新评论: |