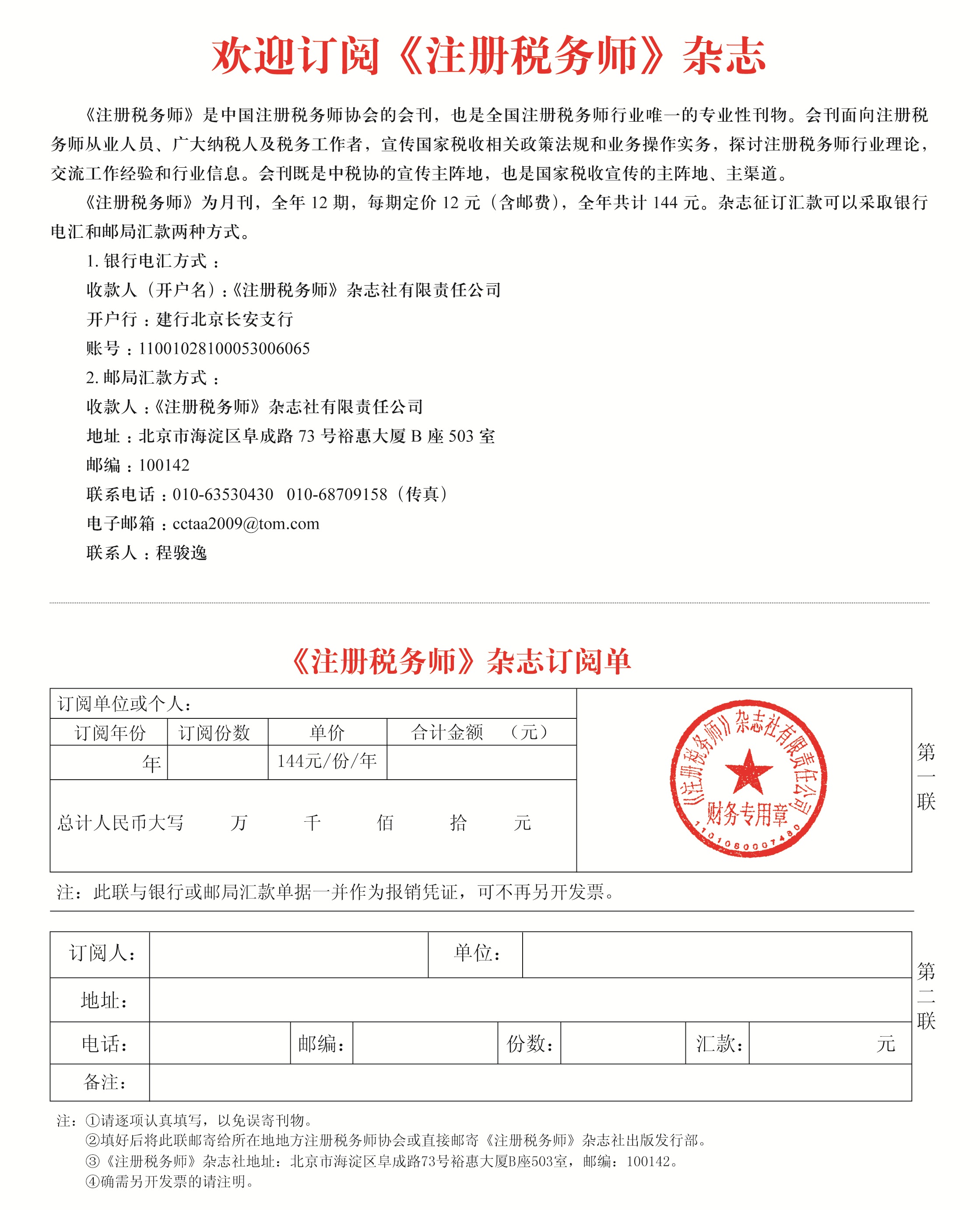

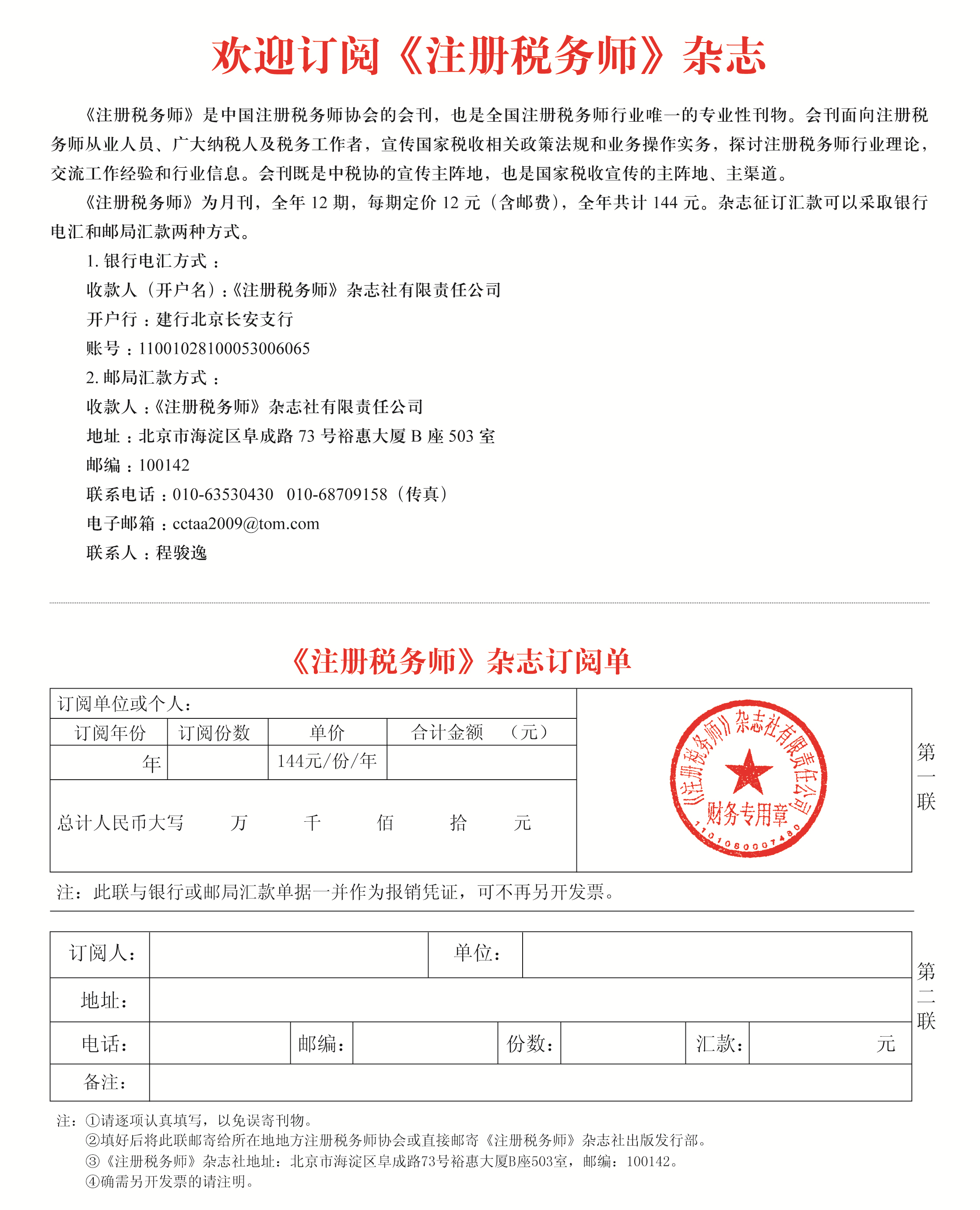

| 栏目导航 | |

| 栏目更新推荐 | |||||||||||||||||

|

|||||||||||||||||

| 图片文章 | |||||

|

|||||

|

|||

| 厦税协发[2023]005号 转发中税协《税务师行业涉税业务报告报备管理办法(试行)》的通知 |

| 文章来源:本站原创 点击数: 更新时间:2023-05-10 【字体:缩小 正常 放大 | 双击自动滚屏】 |

厦门市注册税务师协会 厦税协发[2023]005号

转发中税协《税务师行业涉税业务报告报备管理办法(试行)》的通知 各会员: 现将中税协关于印发《税务师行业涉税业务报告报备管理办法(试行)》的通知转发给你们,遵照执行。 各税务师事务所要根据《中国注册税务师协会章程》,为进一步加强税务师行业诚信建设和执业质量管理,强化行业自律监管,提升税务师行业社会公信力。遵照执行《税务师行业涉税业务报告报备管理办法(试行)》。 附件:中税协关于印发《税务师行业涉税业务报告报备管理办法(试行)》 2023年05月09日 (只发电子件) 中国注册税务师协会文件

管理办法(试行)》的通知

各省、自治区、直辖市和计划单列市注册税务师协会: 根据《中国注册税务师协会章程》,为进一步加强税务师行业诚信建设和执业质量管理,强化行业自律监管,提升税务师行业社会公信力,中国注册税务师协会制定了《税务师行业涉税业务报告报备管理办法(试行)》,经报国家税务总局有关部门同意,现印发给你们,请遵照执行。 该办法自2023年7月1日起施行。 附件:《税务师行业涉税业务报告报备管理办法(试行)》 (此页无正文) 2023年5月8日 第一条 为发挥税务师行业执业监督作用,强化行业自律监管,加强执业质量管理和税务师行业诚信建设,全面提升税务师行业社会公信力,根据《中国注册税务师协会章程》制定本办法。 第二条 本办法适用于经行政登记设立并加入中国注册税务师协会(以下简称中税协)的税务师事务所(以下简称事务所)出具的涉税业务报告。 第三条 事务所在中税协信息服务平台(以下简称信息服务平台)“业务报备”模块进行业务报告报备,在报备页面生成二维码,将信息服务平台生成的含有二维码信息页作为报告首页。 第四条 二维码是用以证明涉税业务报告是由经行政登记设立的、具有执业资格的事务所出具的特定标记。涉税业务报告的法律责任主体是签字税务师及其所在事务所,中税协不承担涉税业务报告的任何法律责任。 第五条 事务所应真实、准确、完整、及时地在信息服务平台录入相关报备信息,并对报备信息的真实性、准确性、完整性负责。 第六条 中税协负责开发、维护、管理“业务报备”模块,并在运用实施过程中不断加以完善。 第七条 事务所录入涉税业务报告相关信息时,登录信息服务平台,进入“业务报备”模块,根据执行业务情况逐项填列信息。 第八条 涉税业务报告报备主要涉及鉴证类和其他应签字或盖章的涉税业务报告。事务所应当根据各类业务报备设置的指标要求分别填列。 第九条 各类涉税业务报告的报备指标设置情况如下: 报备指标包括共性指标和个体指标。 (一)共性指标:主要反映事务所客户相关信息事项,包括客户名称、统一社会信用代码、客户所属行业、客户所属地区、服务收费金额。 1.客户是指与事务所签订业务约定书的委托方。 2.客户所属行业是指国民经济行业分类。 3.客户所属地区的填列,应当指明客户所在省(自治区、直辖市)、市、区(县)。 4.服务收费金额是指业务约定书中列示的金额。 (二)个体指标:主要反映涉税业务报告相关信息事项,包括项目名称、项目负责人、业务复核人员、签字税务师、报告文号、业务情况摘要。 事务所将全部指标填写完毕后,在“业务报备”模块中上传最终版本,包含报告文号页面和加盖税务师事务所公章、税务师签名页面(PDF格式)。 第十条 事务所采用实时报备方式进行涉税业务报告报备,即事务所在完成涉税业务、出具报告前,将有关信息通过“业务报备”模块录入信息服务平台,获取二维码。 第十一条 事务所发现信息服务平台中上传报备信息有误的,应自行修改或作废。 第十二条 事务所录入的报备信息在赋码前可自行修改,赋码后的报备信息无法修改。 第十三条 事务所确需修改赋码后的报备信息,已赋码报告将自动作废,每份报告只允许作废一次。 第十四条 业务报告报备纳入行业协会自律检查内容。 第十五条 中税协网站和中税协官方微信公众号开通涉税业务报告报备查询功能,报告使用人及其他利益相关方通过微信扫描二维码或输入报备号码可查询报备基础信息,包括客户名称、统一社会信用代码、项目名称、报告文号、报告日期、报备日期、事务所名称、签字税务师等信息。 第十六条 事务所终止时,中税协将注销该事务所会员资格,但不影响已生成二维码报告的正常查询。 第十七条 对报备数据异常、被社会公众投诉举报的,中税协将及时组织人员开展调查,必要时,将向有关行政部门提供相关报告的部分或全部报备信息。 第十八条 本办法自2023年7月1日起施行,由中税协负责解释。 |

|

|

| 【发表评论】【加入收藏】【告诉好友】【打印此文】【关闭窗口】 |

| 关于〖厦税协发[2023]005号 转发中税协《税务师行业涉税业务报告报备管理办法(试行)》的通知〗的最新评论: |